복식부기의무자는 사업과 관련된 거래대금·인건비·임차료를 지급하거나 지급받는 경우에 사업용 계좌를 사용해야 한다(소득세법 제160조5). 사업용계좌 최초 신고자는 과세기간 개시일로부터 6월 이내(변경·추가 신고는 확정신고기한까지) '사업용계좌신고(변경·추가)서'를 작성해 관할세무서에 우편 또는 홈택스를 통해 신고해야 한다.

● 사업용 계좌 신고기간

* 신규: 복식부기의무자에 해당하는 과세기간의 개시일(전문직 사업자는 다음 과세기간 개시일)로부터 6월 이내

* 변경·추가: 확정신고 기한까지 * 성실신고확인대상자: 6월30일까지

● 사업용계좌 미신고, 미사용시 제재

* 사업용계좌 미사용 및 미신고 가산세

①사업용계좌를 사용하지 않은 경우: 미사용금액×0.2%

②사업용계좌를 신고하지 않은 경우: 다음 ㉠과 ㉡중 큰 금액

㉠해당 과세기간의 수입금액×미신고기간/365(366)×0.2%

㉡거래대금·인건비·임차료 등 사용대상금액의 합계액×0.2%

* 창업중소기업 세액감면, 중소기업특별세액감면 등 각종 세액감면 배제

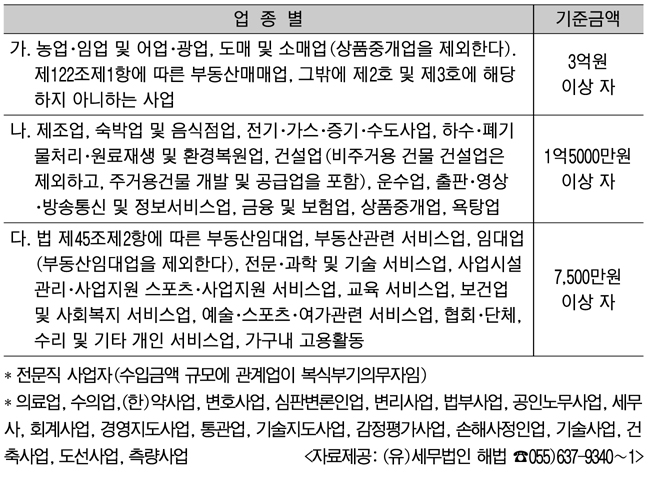

● 복식부기의무자(2014년 수입금액이 업종별 기준금액 이상)

거제신문

ok@geojenews.co.kr